現在、家族の資産を上手に相続できないことが社会問題になっています。

現在、家族の資産を上手に相続できないことが社会問題になっています。

例えば、認知症。

厚労省が発表した推計によれば、認知症患者は増加傾向にあり、団塊の世代が75歳以上となる2025年には、約5人に1人が認知症になると言われています。

そして、ご存じない方も多いかもしれませんが、認知症になると、預金の引き出しや自宅の売却等が非常に困難になってしまうのです。

資産の持主が認知症を発症してしまうと、相続税対策も、上手な資産の運用も全くできずに、多額の損失が発生してしまうことが多いのです。

例えば、事例によっては100万円以上の損失を生んでしまう場合も。

今までは、家族が気づいた時には「もう手遅れ」というケースが非常に多かったのですが・・・。

最近は国が認めた制度を利用して、この「もう手遅れ」を防止している人が増えています。

家族信託。

これが、国の用意した高齢者の家族と資産を守る制度です。

家族信託とは、簡単にお伝えすると、『高齢になった方が、子供などの家族に自分の財産の管理を任せ、自分の身に何かあった時でも、資産の管理や運用をできるようにしておく制度です。

例えば、以下のような問題を事前に防ぐことができます。

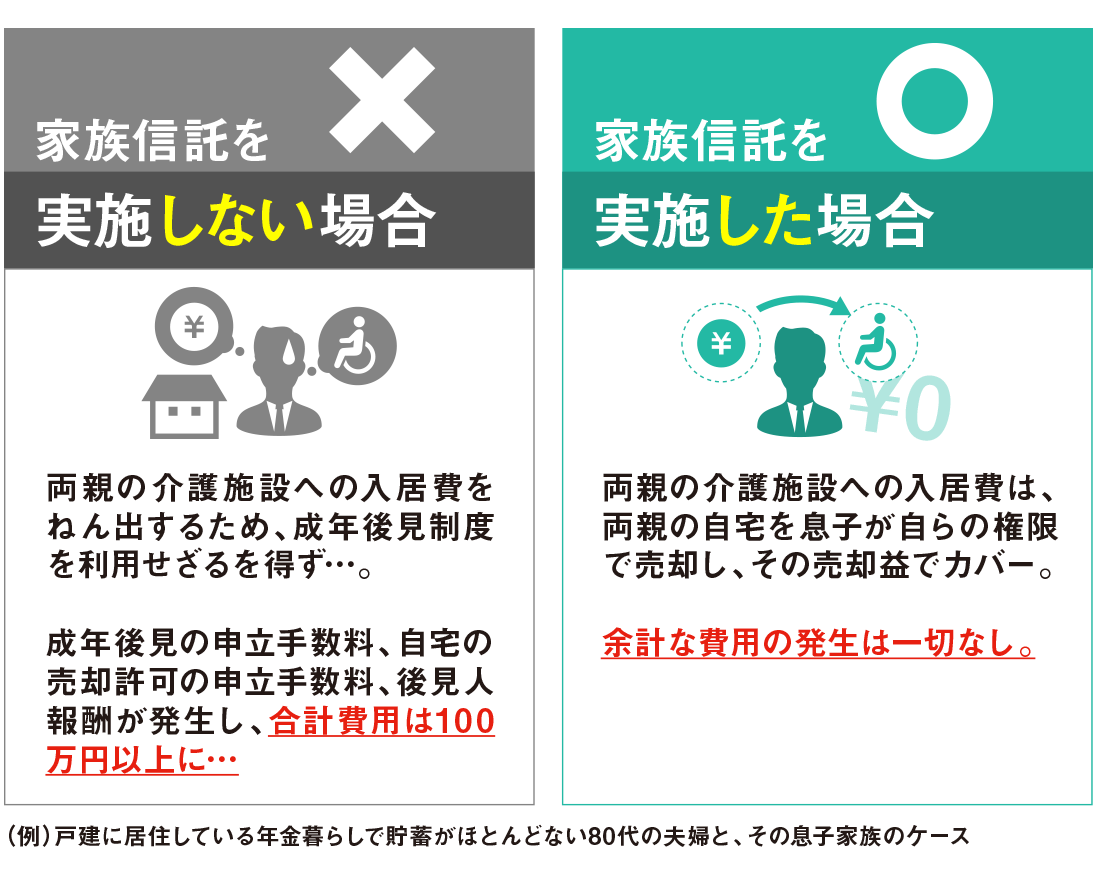

さらに、具体的な例を用いて考えてみますと、家族信託をした場合と、しなかった場合では、上記の図のように大きな差がつきます。

上記の例は、年金暮らしで貯蓄がほとんどない高齢の両親が、戸建てに2人で暮らしていて、別の場所で息子が独立して生活していたようなケースです。

このようなケースでは、両親が自宅での生活を維持できているうちは問題ありません。

しかし、自宅介護が難しくなり、介護施設に入らざるを得ない状態になってしまった際に問題が生じます。

介護施設に入る場合には、大抵数100万円~1,000万円、あるいはそれ以の入居費を最初に支払わなければなりません。

もちろん、これを支払えるだけの貯蓄があれば何の問題もないのですが、今回のケースでは両親にはほとんど貯蓄がない状態です。

財産としては自宅がありますが、認知症が進んでしまっている場合には、自宅の売却を自力で行うことができません。

そうなると、成年後見制度を利用して成年後見人を介して自宅の売却を進めるしかなくなります。

成年後見制度を利用して自宅の売却を進める場合、「成年後見人選任申立て」及び、「自宅売却の許可申立て」の手続きを家庭裁判所に対して行う必要があり、この手続きを司法書士などの専門家に依頼すると、数十万程度の費用がかかります。

また、成年後見制度を利用した場合には、年間で30万円ほどの報酬を後見人に対して支払わなければならないため、後見制度を利用しなかった場合と比較して経済的な負担が大幅に増加することになります。

例えば、後見制度を利用して3年が経過した場合、年間の後見人への報酬の支払いだけで90万円にのぼります。

また、後見制度の利用に際しても30万程度の手数料が必要になりますから、この時点で確実に100万以上の出費になります。

既にお分かりだと思いますが、これは一部の富裕層の方を例にしたわけではなく、戸建て住宅に居住する両親とその子供からなる、どこにでもある一般的な家庭を例にした場合です。

介護費、医療費、相続税…。

普段はあまり意識が行かないかもしれませんが、高齢の家族を持つ家庭では、常に不確実な、そして大きな経済的なリスクが潜んでいるのです。

このような問題に対応するために、国が用意した制度が家族信託。

このような問題に対応するために、国が用意した制度が家族信託。

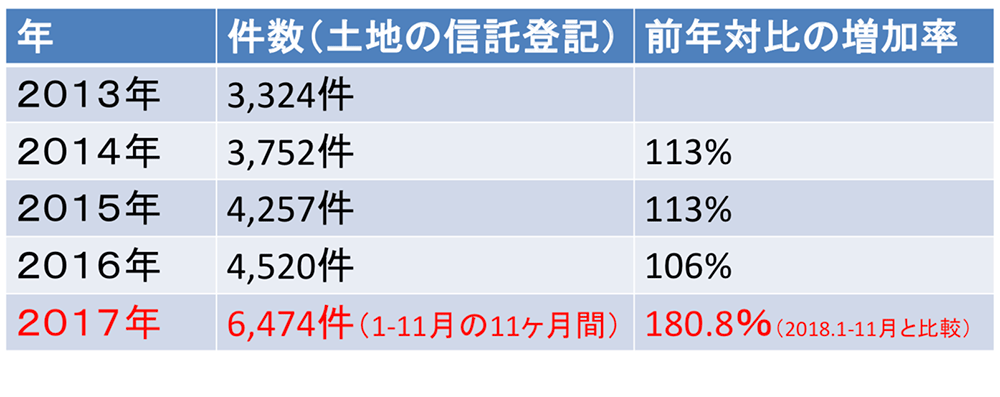

最近、テレビや新聞などのメディアでの報道により、ようやくその認知度が上がり始め、利用する方が急増してきています。

NHKクローズアップ現代、あさイチ!など、家族信託が紹介されたメディアを挙げていくとキリはありません。

家族信託を利用せずに、認知症を発症してしまった場合、その方の財産を管理する方法として、「成年後見制度」という制度がありますが、上記の事例でもご紹介したように、成年後見制度を利用すると多額の出費を強いられます。

また、成年後見制度は、認知症を発症した本人の保護のみにフォーカスした制度なので、相続税対策などができず、本来支払わずに済ませることができたはずの相続税を支払わなければならない事態になってしまう場合もあります。

この点、家族信託の制度を利用しておけば、親が認知症になった後でも親の財産を子供が自由に管理処分することができ、相続税対策も問題なく行うことができるのです。

繰り返しになりますが、成年後見制度は実施する人の個人的な財産の防衛を主眼に置いていますので、相続税対策や、土地活用といった積極的な資産運用が制限されてしまいます。

つまり、家族単位で資産防衛を考えるなら手段は家族信託しかないということです。

家族信託の認知度は、ここ2~3年で急激に高まり、利用者が急増していますが、実は大きな問題があります。

税理士や司法書士といった専門家、銀行・証券会社といった金融機関など、家族信託の手続きを請け負う側が需要の高まりに追いついて行けていないという問題が発生しているのです。

これらの状態が現実です。

銀行や証券会社などの金融機関は、徐々に家族信託への対応を進めてきていますが、どこでも問題なく、家族信託がらみの口座開設や融資に対応してもらえるかというと、まだまだです。

銀行や証券会社などの金融機関は、徐々に家族信託への対応を進めてきていますが、どこでも問題なく、家族信託がらみの口座開設や融資に対応してもらえるかというと、まだまだです。

さらに、税理士・司法書士などの専門家の中でも、家族信託はまだまだ特殊な領域という位置づけで、誰でも対応できるようなものではありません。

すなわち、家族信託を活用してしっかりと資産防衛をしていくためには、それに対応できるだけの能力を持った税理士や司法書士、金融機関を見つけ出せなければなりません。

私たちトリニティグループは、家族信託の需要が急速に高まる前から家族信託の現場に取り組み、今までに何件も家族信託の手続きを行ってきた、いわば家族信託のエキスパート集団です。

家族信託に詳しい税理士とタッグを組み、家族信託に対応している金融機関とも協力しながら、数多くの信託案件に携わってきました。

ここまでお読みいただき、「今すぐ家族信託をしないと!」という方もいらっしゃると思いますが、もちろん、その逆の方も多いと思います。

またまだ自分や親の認知症は大丈夫、今財産の話をしても気まずくなるだけ。

そんな方もたくさんいらっしゃることでしょう。

では、今何ができるのか?

「家族信託について理解し、いざという時に相談できる先を確保しておくこと」

つまり、今のうちに準備しておくことが重要ではありませんか?

家族信託をした場合としなかった場合の比較をこのページの冒頭でご案内しました。

特段財産が多いわけでもない、一般的な家庭でも100万以上の損失が出る可能性があります。

そこで、トリニティグループでは、誰でも気軽に家族信託について学べるように、完全無料のメールマガジンをご準備しました。

1週間に1度届くこのメールマガジンをコツコツ読み進めていただければ、無理なくスムーズに家族信託についてご理解いただくことができると思います。

また、メールマガジンにご登録いただいた方には、ご登録特典として、家族信託の全体像が一気に理解できてしまう小冊子[資産をまもり笑顔を咲かせる、家族信託]と、セミナー動画をプレゼントします。

また、メールマガジンにご登録いただいた方には、ご登録特典として、家族信託の全体像が一気に理解できてしまう小冊子[資産をまもり笑顔を咲かせる、家族信託]と、セミナー動画をプレゼントします。

プレゼントの小冊子、セミナー動画はお手元に置いていただければ、いざというときに家族信託についてさっとご確認をいただくことが可能です。

さらに、特典をもう一つお付けします。

メールマガジンを通じて、家族信託を学ぶことを決めていただいた方については、無料で1回、対面での個別相談にご対応させていただきます。

しかも、東京・埼玉・千葉・神奈川にお住いの場合にはご訪問にて相談を承ることも可能です。

司法書士法人 トリニティグループ代表

司法書士法人 トリニティグループ代表

磨和寛

代表を務めているトリニティグループは、司法書士資格者11名、行政書士資格者5名が在籍。

全国300以上の税理士事務所と提携し、資産家をはじめとする数多くの方の相続対策や家族信託をサポート。

20社以上の葬儀社と提携し、高齢者の相続対策や相続発生後の手続きサポートも数多く手がけている。

近年は大手金融機関や銀行と提携し家族信託の普及、活用支援にも注力している。

ここまでお読みいただき、本当にありがとうございました。

私たちトリニティグループは、社会全体の長寿化、高齢化に伴って国民が抱えるようになった潜在的な経済的リスクに、大きな危機感を抱いています。

このページの冒頭でも紹介したように、ごく一般的な家庭でも、対策を怠ったことで多額の不要な出費が発生してしまうという問題は、到底放置できるものではありません。

そして、そのリスクを排除できる家族信託の存在に大いなる期待を持っています。

あなたは、100万円以上の損失の発生リスクを放置しますか?

それとも、家族信託を活用して、一家・一族が安心して日々の生活を送れるように対策をしますか?

ここまで読んでいただければ、私たちのメッセージはご理解いただけていることと思います。

ぜひ、私たちの発信する情報や技術を活用して、家族の安心を確かなものにしてください。

65歳 自営業 男性

65歳 自営業 男性

当初は、相続税の対策について考えており、自分が認知症になった時のことは、漠然とした不安があるだけの状態でした。

しかし、話を聞くと、認知症になってしまったら、不動産の売却や、建替え、建築、融資契約など一切ができなくなってしまい・・・。

相続税の対策のままならないということを、具体的に教えて頂き、対策が必要だと考えるようになりました。

トリニティグループの司法書士の方は、税務的な質問にも回答していただき、専門の税理士の紹介もして貰うことができたため、安心できました。

分かりやすく丁寧な説明をしていただいたおかげで、分かりづらい信託の手続きでも、不安感なく進めて頂き、大変感謝しております。

私は、まだまだ現役なので、何かあったときのためにいつでも家族信託できるような条件付きで信託をしましたが、息子と話し合いを持つことができ、将来設計が見え、非常に満足しています。

27歳 会社員 男性

27歳 会社員 男性

家族信託についての話は、相談する前から知っていました。

父が認知症になった際の不安と、将来的な相続発生時に、家族とトラブルにならないかという不安があったため、父にトリニティグループに相談するように勧めました。

実際に相談をしてみると、家族信託対応の専門チームが対応しているため、スピーディーに話を進めて頂くことができました。

家族信託は、普及段階の制度なので、専門家自体も慣れていないのではないか?という不安がありましたが・・・。

トリニティグループの方々は、非常に実務経験も豊富で、最初から最後まで、スムーズに進めて頂いて安心感があります。

相談を進める中で、父が、将来をどのように考えているのかを聞くことができ、また、私の考えも伝えることができたため、いい機会になったと考えています。

成年後見や遺言などの、既存の制度とことなり、自由に設計することができるので、対策としても、非常に満足しています。

38歳 会社員 女性

38歳 会社員 女性

トリニティさんは、ある不動産業者の人を通じて紹介してもらいました。

祖父が築いた資産を適切に継いでいくためには遺言ではなく、家族信託という方法が良いと提案をして頂きました。

無知であることが情けない、これ以上打つ手がないのではと思っていた中で、光を与えてもらったような提案でした。

孫の私は養子に入り、かつ信託の受託者になり、他の推定相続人の方々の遺留分を侵害しないよう承継する財産割合の設計を行いました。

トリニティさんは家族信託をする時だけではなく、信託後も、継続的に相談にのって下さっており、とても心強い存在です。

信託の税務に精通した税理士も紹介して下さり、信託後の税務のサポートはその税理士さんにお願いをしています。

今までの税理士さんは信託についてはほとんど知らなかったため、その点、とても助かっています。

家族信託という方法は、まだまだ世の中には知られていませんが、相続対策や認知症対策の選択肢の一つとして優れた方法であり(もちろん他の方法とも比較検討することが大事ですが)、これから普及していくだろうと思います。

引き続きよろしくお願いします。

メールマガジンは完全無料です。登録で費用が発生することは一切ありません。

メールマガジンへの登録で、営業の電話をすることは一切ありませんのでご安心ください。

無料相談はあくまでも相談です。お見積りの提示を差し上げることはあっても、ご依頼を強制するようなことは一切ありません。